【図解】電帳法改正とインボイス制度の導入で請求書業務はどう変わる?ポイント解説

- タグ

今年(2022年)1月に改正電子帳簿保存法(電帳法)が施行され、来年(2023年)10月には消費税に関する「インボイス制度」が開始されます。

本コラムでは、企業の請求書業務に大きな影響を及ぼす今回の改正法・新制度のポイントについて解説します。

1.2024年に向けて大きく変わる請求書業務

一昨年から続くコロナ禍により、リモートワークが浸透し、様々な書類の電子化が進んでいます。今年(2022年)1月1日に施行された改正電子帳簿保存法(電帳法)や、2023年10月1日から導入される消費税のインボイス制度(適格請求書等保存方式)など、請求書業務を取り巻く環境はあと数年の内に大きく変わろうとしています。

改正電帳法が施行され、企業で取り扱う様々な国税関係書類について、電子で受け取ったものは、原則として電子保存しなければならなくなりました。電子保存する際には、電子帳簿保存法で定められた「真実性の確保」「可視性の確保」の2つの要件を満たす必要があります。

電子請求書の電子保存の義務化まで2年間の許容期間があるものの、改正内容の確認と必要な対応を進めることが急務であることに変わりありません。

インボイス制度とは、事前に申請を行い、登録番号を付与された事業者のみが発行できる「適格請求書(インボイス)」がなければ、仕入税額控除の適用が受けられない仕組みです。2021 年10 月から適格請求書事業者による登録申請の受け付けが開始されていおり、2023 年10 月の制度開始と同時に仕入税額控除の適用を受けるためには、2023 年3 月31 日までに登録申請手続きを済ませる必要がります。

2.改正電帳法により電子請求書は電子保存が必須に

今年1月に施行された改正電帳法では、電子で受け取った請求書は、電子保存しなければならなくなりました。

義務化までに2 年間の許容期間が設けられましたが、これまでメールやファイルアップロードといった方法で受領したPDFの請求書を紙に出力して保存していた企業では、新たなワークフローの追加や請求書の受領形式を明らかにするためのルール作りについて検討する必要があります。

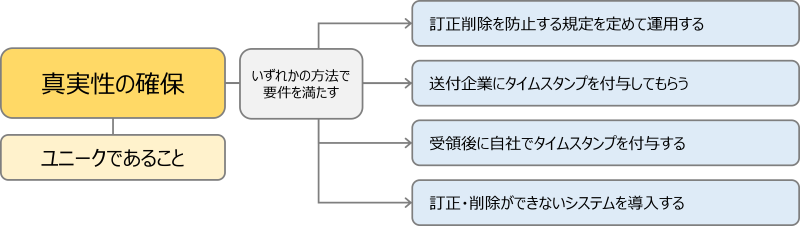

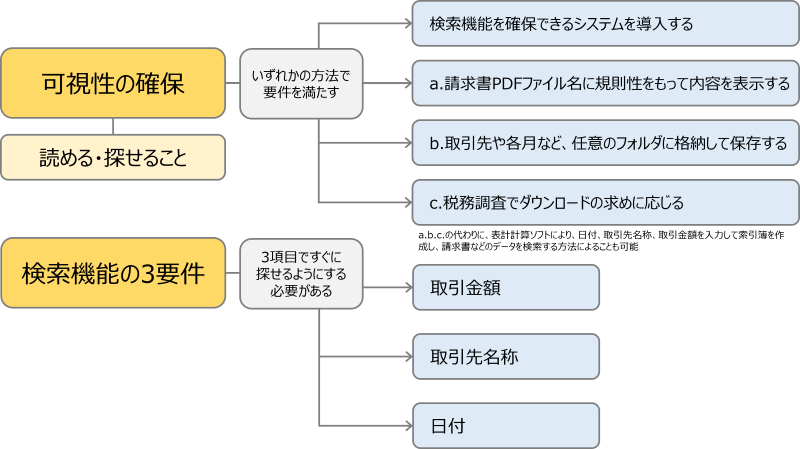

また、紙の請求書であっても電子請求書であっても、請求書を電子保存するためには、「真実性の確保」と「可視性の確保」という2 つの要件を満たさなければなりません。

国税庁が発表している「電子帳簿保存法一問一答」で示された要件の詳細と、それを満たすための方法を解説したのが下の図です。

請求書を電子保存するための2つの要件とその方法

今後は、請求書の保存について新たな工数が発生し、ミスや混乱が多くなることが予想されています。

3.紙の請求書をスキャン保存するための要件が緩和

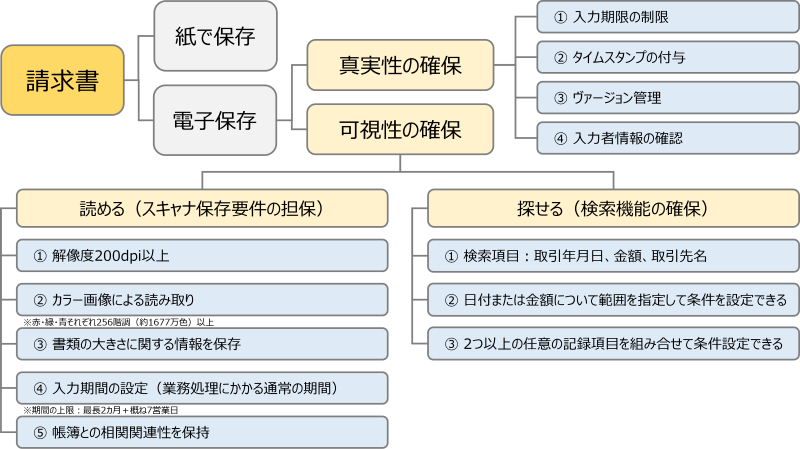

電子で受け取った請求書は電子保存しなければならない一方、紙の請求書についてはどうでしょうか。法人税法などでは「受け取った紙の形式で保存すること」を原則としているものの、電帳法により紙の請求書をスキャンして、電子データとして電子保存することも認められています。

今回の法改正では、電子保存するための要件であったタイムスタンプや内部統制に関する要件が緩和され、税務署への事前申請・承認が廃止されました。そのため、紙の請求書を電子保存するハードルが大きく下がりました。

また、電子請求書は電子で、紙の請求書は紙で保存するとなると紙と電子が混在する二重管理が前提になるため、ミスや混乱が起こりやすくなることが予想されます。今回の電帳法改正により、請求書を一元管理するための電子保存が容易となるため、請求書の保存方法を電子化することが望ましいといえます。

いずれにしても、紙の請求書を電子保存するためには、電子請求書と同様に「真実性の確保」と「可視性の確保」という2つの要件を満たさなければならないことに変わりありません。下図に示したような要件を参照し、対応策を練る必要があります。

紙の請求書の保存

紙の請求書原本を廃棄することが可能に

これまでは紙の請求書をスキャンして電子データ化した後も、紙の原本とデータの突合を行う定期検査が必要でしたが、今回の改正法でこの要件も廃止され、タイムスタンプを付与した後であれば紙原本の廃棄が可能になりました。

※データの訂正・削除の履歴が残せる、または訂正・削除ができないシステムを利用し、入力期間内にスキャナー保存を行ったことが確認できればタイムスタンプは不要。

紙原本の保管場所を確保するコストがなくなり、ペーパーレス化の促進が期待されています。

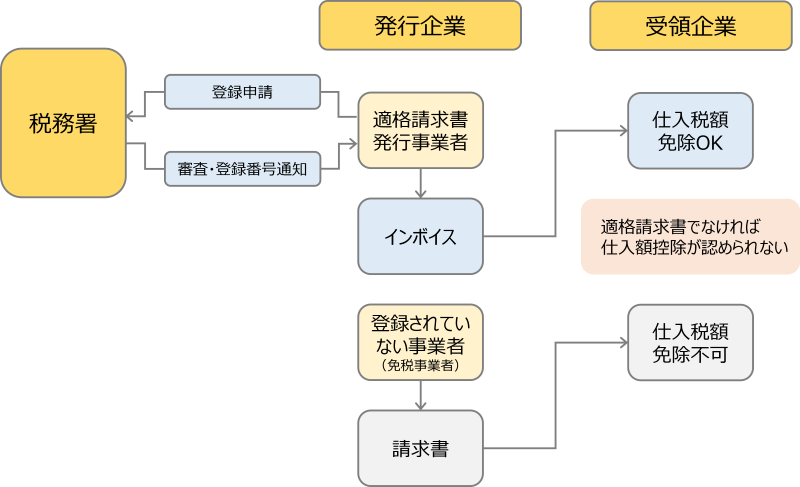

4.インボイス制度で適格請求書の保存が仕入税額控除の要件に

2023年10月から、消費税の仕入税額控除のための方式としてインボイス制度が導入されます。これは2019 年10月から消費税の標準税率(10%)と軽減税率(8%)の複数税率が採用されたことに対応するために、それぞれの税率に対応した税額を正確に求めるための制度です。

インボイス制度では、必要項目が記載された適格請求書(インボイス)がなければ、仕入税額控除の適用を受けることができません。そして、インボイスを発行できるのは、税務署長に対して申請を行い、登録を受けた課税事業者に限られます。

仕入税額控除とは、「顧客から預かった消費税」から、「仕入れにかかった消費税」を差し引いて納税額を計算することで、仕入れ先が税務署の登録を受けた適格請求書発行事業者ではなく適格請求書を発行できない場合には、仕入税額控除が受けられなくなります。

インボイス制度の概要

適格請求書(インボイス)とは

一定の事項が記載された請求書や納品書、その他これらに類する書類を指します。税務署長に申請して登録を受けた課税事業者である「適格請求書発行事業者」のみが発行可能で、仕入税額控除を受けるために必須となります。

インボイス制度では、多くの企業がインボイスの発行側と受領側の両方の立場に立つことになり、適格請求書の発行や要件を満たした保存義務が生じます。

インボイス制度において企業が対応しなければならないこと

1.発行

- 適格請求書発行事業者として税務署に申請し登録番号の交付を受ける。

- インボイスを発行する。

2.受け取り

- 国税庁のシステムにアクセスし、適格請求書に記載されている適格請求書発行事業者の 登録番号を確認する。

- 適格請求書に記載されている税率区分などを確認する。

3.保存

- インボイスの発行事業者、受領者ともに紙または電子で保存しなければならない。

- インボイスを電子保存する際には、改正電帳法が求める要件を満たす方法で保存しなければならない。

5.今から始める改正電帳法とインボイス制度対策(まとめ)

改正電帳法とインボイス制度の導入で、企業が対応すべき主な課題は以下のようになります。

課題1.多くの管理工数が発生する

改正電帳法における電子請求書の電子保存義務化やインボイス制度の導入など、法改正のたびに、対応方法の検討や経理業務の見直しが必要になる。

課題2.請求書業務の運用が複雑化しミスや混乱が生じる

請求書を紙の状態で一元管理することが難しくなり、紙の請求書と電子請求書をまとめて一元管理するための新しい管理方法を構築することが必要になる。

課題3.発行時も受領時にも確認すべき項目が増える

発行時はもちろん、受領時にも「適格請求書であるか」「必要な項目が記載されているか」「登録番号は正しいか」などを確認する必要がある。

このような課題を自社で全て解決しようとすると、できることには限界がある上に、取引先企業に負担をかけてしまう、社内のルール作りや周知徹底に時間がかかってしまうことも大いに考えられます。

データの訂正・削除ができないクラウド請求書受領サービスなど新たなシステムを導入するなどして、法改正への対応について効率化を図り、いち早く確実に要件を満たせるようにすることが現実的であり、システム導入に向けた具体的スケジュールが必要なタイミングであることも間違いありません。

マイクロウェーブでは、あらゆる業種のお客様の業務効率化をお手伝いさせていただいており、経理部門・請求書業務の効率化を踏まえた様々なクラウドサービスの選定、システム導入、カスタマイズはもちろん、基幹システム連携など、お客様の業務理解をもとに実用性を重視したご提案をさせていただいております。

改正電帳法・インボイス制度への対応・対策をお考えの際には、是非お気軽にお問い合わせください。

- タグ

サービスに関するご相談・お問い合わせ

実績や各種サービスに関するご相談やお見積もりなど、お気軽にお問い合わせください。

関連記事

【EDI】2024年問題はB2B-ECで解決できる! EDIとECの違い・向き不向きを解説

2022/03/07

- タグ

【最新版】貴社のセキュリティは大丈夫?脅威アクター動向|攻撃の手口とインシデント対応策(2021年統計)

2022/06/30

- タグ

【最新版】貴社のセキュリティは大丈夫?脅威アクター動向|攻撃のタイプとリスク軽減策(2021年統計)

2022/05/31

- タグ

この記事の著者

DXコンサルタント(T.Y)

企業の業務改善、DX推進実績多数。グローバル化を見据えた日本全体の企業のDX推進底上げを目指して日々奮闘中!

DX推進プロジェクトによるリアルタイムで得たノウハウを元に、企業のDX推進の取り組みが加速するための情報を発信いたします。